المصادر الطبيعيه Natural Resources

المصادر الطبيعيه Natural Resources

المصادر الطبيعيه Natural Resources

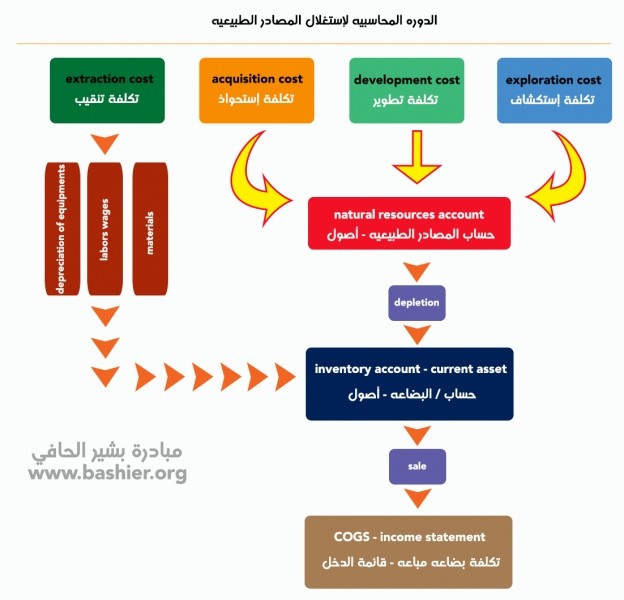

المصادر الطبيعيه Natural Resources هي أصول غير متداوله مثل مناجم الفحم , الذهب و المعادن بأشكالها تتضمن تكاليفها :

- الإستحواذ Acquisition .

- الإستكشاف Exploration .

- التطوير للموقع Development .

توجد طريقتين مقبولتين لمحاسبة تكاليف المصادر الطبيعيه :

- الجهود الناجحه Successful efforts : تتم رسملة تكاليف الإستكشافات الناجحه فقط للمصدر الطبيعي و أي تكاليف غير ناجحه تعتبر مصاريف للفتره . و تنتج معدل نضوب أقل و تكاليف إنتاج أعلى .

- التكلفه الكامله Full costing : تتم رسملة جميع التكاليف بغض النظر عن نتائجها بحيث لا تتجاوز القيمه المتوقعه للمصادر المستخرجه .

تكلفة المعدات المتحركه المستخدمه في عملية التعدين ترسمل كلا على حسب طبيعتها و ليس على المشروع .

الإهلاك أو نضوب المصادر Depletion .

بعد إنتهاء جميع الأعمال الإستكشافيه و بداية الإنتاج للماده المستهدفه , يتم عمل التالي :

تحويل التكلفه المرسمله خلال الفتره السابقه من حساب مجمع النضوب Accumulated Depletion الى حساب البضاعه , و تعتبر هي تكلفة البضاعه . و هنا يختلف النضوب عن الإستهلاك , حيث أن النضوب لا يعتبر مثل مصروف الإهلاك بل تحويل للتكلفه من حساب الأصل الى حساب البضاعه .

يحتسب النضوب للفتره بالمعادله , معدل النضوب X الوحدات المستخرجه خلال الفتره , و يحتسب معدل النضوب بالأتي :

(قيمة الأصل أو المصدر الطبيعي – قيمة الخرده المتوقعه) / عدد الوحدات المتوقع إنتاجها.

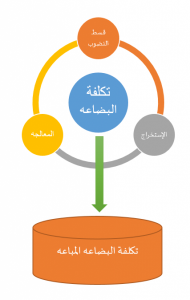

تكاليف أخرى

وهي تكاليف تخص العمليه الإنتاجيه و لا ترسمل لقيمة الأصل بل على تكلفة البضاعه مباشرة . و تتمثل في :

- تكاليف الإستخراج Extraction costs .

- تكاليف المعالجه Production costs .

عند بيع المنتج

عند بيع البضاعه من المنتج فيتم إستيعاب التكاليف المرسمله على حساب البضاعه كمصروف من خلال تكلفة البضاعه المباعه .

إستهلاك المعدات .

- المعدات المتحركه المستخدمه في الموقع و ممكن إستخدامها في مواقع أخرى لقابيلة التحريك تستهلك و يحمل مصروف إستهلاكها على تكلفة الإستخراج و التي تصب بالنهايه في تكلفة البضاعه .

- المعدات التي تستخدم بشكل حصري لموقع واحد , يتم إستهلاكها حسب عمرها الإنتاجي أو عمر الموقع الإنتاجي أيهما أقصر . و أحسن طريقة إستهلاك لها تكون على عدد الوحدات المنتجه.

العرض في القوائم الماليه Financial Statement Presentation of Natural Resources

- تصنف ضمن الأصول غير المتداوله Noncurrent Asset في الميزانيه اذا تم شراء الأرض للإستغلال .

- إذا لم تشترى الأرض و لكن تم شراء حقوق التنقيب تصنف ضمن الأصول الغير ملموسه Intangible Asset .

- عند بداية الإنتاج تحول التكاليف من الأصول غير المتداوله Noncurrent Asset الى أصول متداوله ( بضاعه ) Current Assets .

| لأسئلة الدرس | اضغط هنا |