طرق حساب الإستهلاك المنتظم Nonaccelerated Depreciation Methods

طرق حساب الإستهلاك المنتظم Nonaccelerated Depreciation Methods

طرق حساب الإستهلاك المنتظم Nonaccelerated Depreciation Methods

طرق حساب الإستهلاك المنتظم Nonaccelerated Depreciation Methods تندرج تحتها 3 أنواع :

- القسط الثابت خلال العمر الإنتاجي Straight Line Method SLM

- حسب الساعات الإنتاجيه خلال الفتره Service Hours Method

- حسب عدد الوحدات المنتجه خلال الفتره Units Of Production Method

ما هو مصروف الإستهلاك ؟

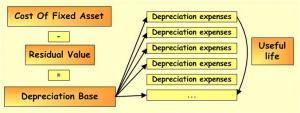

هو توزيع منطقي و منتظم لقيمة الأصل الثابت خلال مدة الخدمه المفترضه , بحيث يتم توزيع قيمة الأصل خلال هذه المده على حساب المصاريف المتمثل في مصاريف الإستهلاك , و هو يحاكي بذلك مبدأ المقابله في الحسابات.

لماذا يتم إستهلاك الأصول الثابته ؟

- أن الأصول تبلى .

- أن الأصول تتحول الى خرده في نهاية المطاف.

فكان من الأسلم توزيع هذه التكلفه عبر الفترات المحاسبيه لضمان مبدأ مقابلة المصاريف بالإيرادات. و هذا يندرج على جميع الأصول الثابته إلا الأرض , فالأرض لا تبلى و لا تفنى فلذلك لا يتم إستهلاكها أبدا

سنستعرض هنا بعض التعريفات التي سنستخدمها خلال شرحنا لموضوع الإستهلاك :

القيمه الدفتريه Book Value : هي قيمة الإستحواذ على الأصل المسجله في الدفاتر المحاسبيه.

القيمه المستهلكه Depreciable Cost : و هي قيمة الأصل الدفتريه ناقص قيمة الخرده .

القيمه الدنيا في الدفاتر Minimum Book Value : و هي قيمة الخرده . القيمه التي يتوقف حساب إستهلاك للأصل عندها .

سنتطرق هنا الى أنواع الأصول التي تستهلك و طرق معالجة تكلفتها :

| الأصول المصنعه | Plant assets | تستهلك | depreciated |

| المصادر الطبيعيه | Natural resources | تنضب | depleted |

| الأصول غير الملموسه | Intangible assets | تطفئ | amortized |

كيف يحسب الإستهلاك ؟

لحساب الإستهلاك تحتاج الى معرفة 4 معطيات:

| قيمة الأصل | Capitalized Cost |

| العمر الإنتاجي | Estimated Useful Life |

| قيمة الخرده | Estimated Salvage Value |

| طريقة الإستهلاك | Depreciation Method |

و بعد تحديد المعطيات أعلاه نستخدم أحد الطرق التاليه من طرق حساب الإستهلاك :

- طريقة القسط الثابت Straight-Line Method

و من خلالها يتم تحويل جزء من قيمة الأصل كمصروف على الفتره المحاسبيه , و يكون هذا الجزء منتظم و ثابت خلال عمر الأصل الإنتاجي. و تكون معادلة حساب قسط الإستهلاك كالتالي :

قسط الإستهلاك السنوي = (قيمة الأصل – فيمة الخرده) / العمر الإنتاجي

مثال :

شركة سلطان تملكت سياره بقيمة 100,000 ريال , عمرها الإنتاجي 5 سنوات , و قيمة الخرده المتوقعه 10,000 ريال . إحسب قسط الإستهلاك السنوي بطريقة القسط الثابت.

قسط الإستهلاك السنوي = (100,000 – 10,000) / 5 = 18,000ريال

2. حسب الساعات الإنتاجيه خلال الفتره Service Hours Method

و من خلالها يتم تحويل جزء من قيمة الأصل كمصروف على الفتره المحاسبيه , و يكون هذا الجزء منتظم خلال ساعات الأصل الإنتاجيه. و تكون معادلة حساب قسط الإستهلاك كالتالي :

قسط الإستهلاك السنوي = [ (قيمة الأصل – فيمة الخرده) / إجمالي ساعات الإنتاج ] X ساعات الإنتاج خلال الفتره

مثال :

شركة سلطان تملكت سياره بقيمة 100,000 ريال , عدد ساعاتها الإنتاجيه 100,000 ساعه , و قيمة الخرده المتوقعه 10,000 ريال . إحسب قسط الإستهلاك السنوي إذا علمت أن عدد الساعات الإنتاجيه للفتره 30,000 ساعه .

قسط الإستهلاك السنوي = [ (100,000 – 10,000) / 100,000 ] * 30,000 = 27,000 ريال .

3. حسب عدد الوحدات المنتجه خلال الفتره Units Of Production Method

و من خلالها يتم تحويل جزء من قيمة الأصل كمصروف على الفتره المحاسبيه , و يكون هذا الجزء منتظم خلال عدد الوحدات المنتجه . و تكون معادلة حساب قسط الإستهلاك كالتالي :

قسط الإستهلاك السنوي = [ (قيمة الأصل – فيمة الخرده) / إجمالي وحدات الإنتاج ] X الوحدات المنتجه خلال الفتره

مثال :

شركة سلطان تملكت معده تصنيع بقيمة 100,000 ريال , عدد وحداتها الإنتاجيه 100,000 وحده , و قيمة الخرده المتوقعه 10,000 ريال . إحسب قسط الإستهلاك السنوي إذا علمت أن عدد الوحدات المنتجه للفتره 30,000 وحده .

قسط الإستهلاك السنوي = [ (100,000 – 10,000) / 100,000 ] * 30,000 = 27,000 ريال .

| لأسئلة الدرس | اضغط هنا |