خصومات متداوله أخرى Specific Current Liabilities

خصومات متداوله أخرى Specific Current Liabilities

خصومات متداوله أخرى Specific Current Liabilities

خصومات متداوله أخرى Specific Current Liabilities تتنوع الى 3 أنواع شائعه :

- ضرائب مبيعات Sales Taxes

- مستحقات أجور عاملين Payroll Liabilities

- مستحقات مكافآت Bonus Compensation Liabilities

نأتي الآن على شرح و تعريف كل نوع من الأنواع أعلاه.

ضرائب مبيعات Sales Taxes

تقوم الشركات بتحصيل ضرائب المبيعات على السلع و الخدمات من الزبائن , و من ثم و بشكل دوري دفعها الى الحكومه. و خلال فترة التحصيل الى الدفع تنشأ على الشركه إلتزام تجاه الحكومه بالدفع.

مثال:

إجمالي مبيعات شركة سلطان التجاريه من السلع بلغ 70,000 ريال قطري عن ال 6 شهور السابقه . تبلغ ضريبة المبيعات 10% من إجمالي المبيعات.

بناءا على ما سبق تبلغ الضريبه مبلغ 7,000 ريال قطري (10% من 70,000) و يكون قيد التحصيل كالآتي:

| الحساب | مدين | دائن | القائمه |

| النقد | 77,000 | الميزانيه | |

| المبيعات | 70,000 | قائمة الدخل | |

| ضريبة مبيعات | 7,000 | الميزانيه |

و عند دفع مستحقات الضريبه الى الحكومه يكون القيد كالتالي:

| الحساب | مدين | دائن | القائمه |

| النقد | 7,000 | الميزانيه | |

| ضريبة مبيعات | 7,000 | الميزانيه |

مستحقات أجور عاملين Payroll Liabilities

و هي تنشأ من مصدرين رئيسين:

- تكلفة الموظفين شاملة رواتبهم الإجماليه و التي توجب على الشركه المشاركه في التكلفه و تشمل حصة الشركه في تغطية التالي : المزايا الإضافيه , فيكا FICA , الرعايه الصحيه و ضريبة البطاله…الخ. و هي تعتبر مصروف على الشركه.

- حصة الموظف في التكاليف المذكوره في النقطه السابقه , و هي تقتطع من راتبه و من ثم تحول عن طريق الشركه للجهات المعنيه . و هنا تلعب الشركه دور وسيط التحصيل فقط و لا تتحمل أي مصروف.

مثال

يبلغ إجمالي راتب سلطان 65,000 ريال قطري و تبلغ الإقتطاعات كالآتي :

| ضريبة FICA 7% على 40,000 | FICA tax, 7%, only $40,000 of gross pay subject to tax |

| رعايه صحيه 1.5% مجمل الراتب | Medicare tax, 1.5% of gross pay |

| ضريبة دخل للولايه 2,000 | State income tax withholding, $2,000 (based on withholding tables) |

| ضريبة دخل فيدراليه 18,000 | Federal income tax withholding, $18,000 (based on withholding tables) |

| ضريبة بطاله للولايه 5% | State unemployment tax, 5%, only $20,000 of gross pay subject to tax |

| ضريبة بطاله فيدراليه 1% على 20,000 | Federal unemployment tax, 1%, only $20,000 of gross pay subject to tax |

| إشتراك نقابه 1,000 | Union dues withheld, $1,000 |

| قسط تأمين صحي 3,000 ( الثلث يتحمله الموظف) | Health insurance premiums, $3,000 (1/3 paid by employees) |

| قسط صندوق المعاشات 4,000 (الربع يتحمله الموظف) | Retirement, $4,000 (1/4 paid by employees) |

فيكون حساب راتب سلطان كالتالي :

| إجمالي الراتب | 65,000* |

| يخصم منه المصاريف التي يتحملها الموظف | |

| ضريبة FICA 7% | 2,800 |

| رعايه صحيه 1.5% | 900 |

| ضريبة دخل للولايه | 2,000 |

| ضريبة دخل فيدراليه | 18,000 |

| إشتراك نقابه | 1,000 |

| قسط تأمين صحي | 3,000 |

| قسط صندوق المعاشات | 4,000 |

| صافي الراتب | 33,300 |

* يشكل هذا المبلغ : إجمالي الراتب + 3/2 قسط التأمين الصحي + 3/4 قسط صندوق المعاشات

60,000 + 2,000 + 3,0000

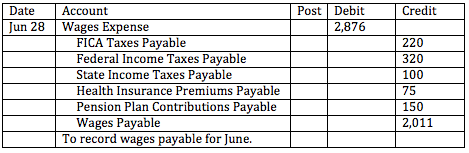

أما حساب تكاليف الشركه :

| إجمالي التكلفة الإضافيه للراتب على الشركه | 4,900 |

| شامله المصاريف التي تتحملها الشركه | |

| ضريبة بطاله للولايه 5% | 1,000 |

| ضريبة بطاله فيدراليه 1% على 20,000 | 200 |

| ضريبة FICA 7% | 2,800 |

| رعايه صحيه | 900 |

| إإجمالي تكلفة الراتب (65,000 + 4,900) | 69,900 |

مستحقات مكافآت Bonus Compensation Liabilities

المكافآت عباره عن مبالغ أضافيه على إجمالي الراتب و تحتسب بناءا على أحد القاعدتين :

- صافي الدخل التشغيلي قبل المكافآت.

- صافي الدخل التشغيلي بعد المكافآت.

مثال :

بيانات شركة سلطان تظهر أن الربح التشغيلي قبل المكافآت 100,000 ريال قطري , و نسبة المكافآت المعتمده من الإداره 10% و الضريبه 40%.

نستخدم المتغيرات (م) = المكافآت و (ض) = الضريبه

في حالة ( صافي الدخل التشغيلي قبل المكافآت )

م = (90,000 – ض) 10%

ض = (90,000 – م) 40%

اذا : م = (90,000 – 40%(90,000 – م)) 10%

م = 5,625

في حالة ( صافي الدخل التشغيلي بعد المكافآت )

م = (90,000 – ض – م) 10%

ض = (90,000 – م) 40%

اذا : م = (90,000 – 40%(90,000 – م) – م) 10%

م = 5,094