كيف تميز بين عناصر قائمة الدخل الشامل OCI و قائمة الدخل P&L؟

منذ فتره ، تغير المعيار المحاسبي الدولي رقم 1 لعرض البيانات المالية بشكل كبير، وقدم طريقة إعداد قائمة الدخل الشامل Statement of Other Comprehensive Iincome

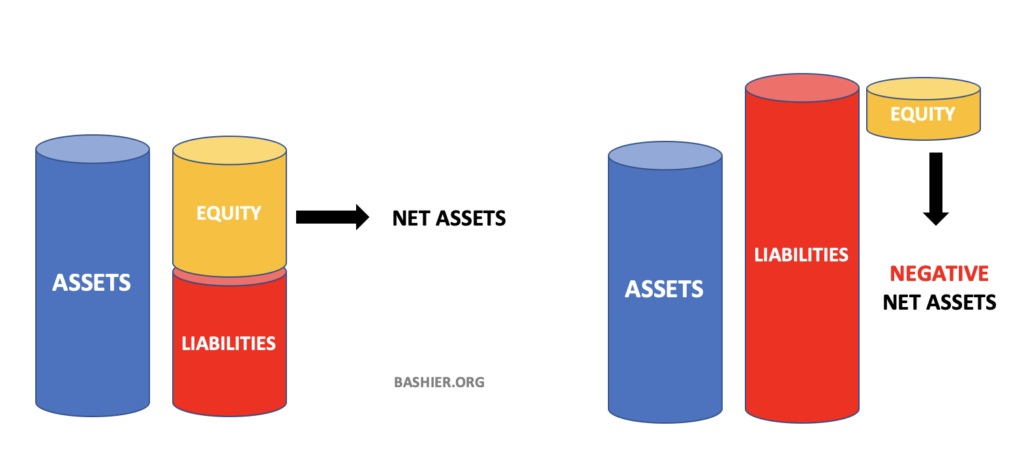

صافي الأصول

صافي الأصول

منذ فتره ، تغير المعيار المحاسبي الدولي رقم 1 لعرض البيانات المالية بشكل كبير، وقدم طريقة إعداد قائمة الدخل الشامل Statement of Other Comprehensive Iincome

ثم بدأ الكثير من الارتباك والإحباط والشكوك . كثيرون منا ببساطة لم يفهموه بوضوح ، وبدو كالمتخبط في الضباب. ما هي العناصر التي تنتمي إلى الدخل الشامل OCI ؟ ما العناصر تنتمي إلى قائمة الدخل P&L؟

للأسف هذا الوضع مستمر حتى الآن. حتى في هذه الأيام عندما أتناقش في الموضوع مع المختصين أجد أنهم غير متأكدين تماما مما إذا كانوا يتعاملون مع الدخل الشامل ؟ أو الربح أو الخسارة ؟ وكيفية معالجة التغييرات في حقوق الملكيه؟ ما الفرق بين الدخل الشامل والربح أو الخسارة؟ ما الفرق بين الدخل الشامل والتغيرات في حقوق الملكية؟

المفتاح هنا هو صافي الأصول Net Assets

نعم، الأمر بهذه البساطة. يصبح الأمر برمته واضحًا عندما تركز على صافي الأصول. كيف؟

أولا ، نحن بحاجة إلى فهم ما هي الأصول الصافية.صافي الأصول هي ببساطة مجموع الأصول مخصوم منها مجموع الخصوم للشركة.وهو نفس حقوق الملكية التي هي القيمه المتبقية في موجودات الكيان بعد خصم جميع التزاماته. إذا كان إجمالي الموجودات أكبر من إجمالي المطلوبات ، فحينئذٍ تكون هناك حقوق ملكيه إيجابية أو صافي أصول.في الحالات الشاذه عندما يكون إجمالي الأصول أقل من إجمالي الخصوم ، تكون هناك حقوق ملكية سالبة أو أصول صافية بالسالب.

ما العناصر التي تنتمي إلى صافي الأصول؟

رأس المال، أقساط الأسهم ، الاحتياطيات ، الأرباح أو الخسائر المحتجزة وبعض البنود الأخرى أيضاً.

ما الذي يمكن أن يسبب التغيير في صافي الأصول؟

يمكن أن يزيد أو يقل صافي الأصول أو حقوق الملكية نتيجة لعدة أشياء ، على سبيل المثال:

- المساهمه النقديه من الملاك في رأس مال الشركه

- لشركة تحقق ربحًا أو خسارة

- الشركة تشتري الأسهم الخاصة بها من السوق

- الشركة تدفع أرباح للمساهمين

- تعيد الشركة تقييم بعض الموجودات مباشرة من خلال حقوق الملكية وليس من خلال الربح أو الخسارة

إن المفتاح لفهم الفرق بين الربح والخسارة والدخل الشامل الآخر والتغيرات في حقوق المساهمين هو فهم من أين تأتي هذه التغييرات.

إذن ، أي قائمه أستخدم؟

يمكننا تصنيف التغييرات في صافي الأصول أو حقوق الملكية إلى فئتين رئيسيتين:

تغييرات رأس المال – هذه هي جميع التغييرات المتعلقة بضخ أو دفع رأس المال إلى المساهمين ، مثل:

- إصدار أسهم جديدة

- سداد أرباح الأسهم للمساهمين

- إعادة شراء الأسهم الخاصة من السوق

عندها ، يجب عرض جميع هذه التغيرات في رأس المال في بيان التغيرات في حقوق المساهمين.

تغييرات الأداء – هذه هي جميع التغييرات التي تأتي نتيجة أنشطة الشركة وليس من المساهمين.

يمكننا تقسيم هذه الفئة إلى فئتين فرعيتين:

أولا : التغييرات الناتجة عن أو المتعلقة بالأداء الأساسي أو الأنشطة الرئيسية المدرة للدخل للشركة والتي يتم تسجيلها في الربح أو الخسارة. و هي العناصر التالية:

- الإيرادات من مبيعات السلع أو الخدمات

- المصروفات المتكبدة لجعل مبيعات السلع أو الخدمات

- جميع الإيرادات والنفقات الأخرى ، مثل المالية والإدارية والتسويق والموظفين ، إلخ.

- المكاسب المتعلقة بالأداء الأساسي (بيع الممتلكات والآلات والمعدات ، وما إلى ذلك

النقطة الرئيسية هنا هي أن المعايير الدوليه للتقارير الماليه لا تسمح بالاعتراف بهذه التغييرات مباشرة في حقوق المساهمين. بل يتم تسجيل جميع هذه التغييرات في الربح أو الخسارة.

ثانيا : التغيرات الناتجة عن الأنشطة الأخرى غير الأولية أو غير المدرة للدخل للشركة والتي لم يتم تسجيلها في الربح أو الخسارة وفقًا للمعايير الدوليه للتقارير الماليه

وهنا لائحة منهم:

التغيرات في فائض إعادة التقييم ذات الصلة بالممتلكات والمنشآت والمعدات (بما يتماشى مع معيار المحاسبة الدولي رقم 16)

- التغيرات في فائض إعادة التقييم ذات الصلة بالممتلكات والمنشآت والمعدات (بما يتماشى مع معيار المحاسبة الدولي رقم 16)

- المكاسب والخسائر الاكتوارية (تماشيا مع المعيار المحاسبي الدولي ١٩ (Revaluation Surplus)

- المكاسب والخسائر الناتجة من إعداد البيانات المالية لعملية أجنبية (Translation)

- الجزء الفعال من المكاسب والخسائر على أدوات التحوط في التحوط من التدفقات النقدية (Cashflow Hedge)

- المكاسب والخسائر الناتجة عن إعادة تقييم الأصول المالية المتاحة للبيع بما يتماشى مع المعيار المحاسبي الدولي رقم 39 (AFS)

بالنسبة للمطلوبات المالية المحددة بالقيمة العادلة من خلال الربح أو الخسارة أي تغيرات في القيمة العادلة و التي تعكس إلى التغيرات في مخاطر الائتمان للمطلوبات .المعيار الدولي لإعداد التقارير المالية رقم 9 (Fair Value)

هذه القائمة شامله تمامًا ولا يمكنني التفكير في عناصر أخرى . و يتم تسجيل جميع هذه التغيرات في قائمة الدخل الشامل.

و لتجنب الخلط ،اتبع هاتين الخطوتين :

الخطوة 1: الأداء أو تغيير رأس المال؟ إذا لم تكن متأكدًا من تصنيف بند معين ، ففكر قليلاً : هل هو تغيير في الأداء أم تغيير في رأس المال؟

إن سبب إدخال الدخل الشامل و دمجه مع الربح أو الخسارة في بيان الدخل الشامل هو التمييز بين تغيرات رأس المال والأداء. يجب على الشركة أن تظهر بوضوح لماذا ترتفع أصولها الصافية أو تنخفض ؟ هل هي بسبب تغير رأس المال؟ أم هو بسبب تغير الأداء؟

الخطوة 2: هل تسمح بها المعايير الدولية لإعداد التقارير المالية ؟

ثم إذا كان تغيير في الأداء ، فهل هو من النشاط الأساسي؟ ھل ﯾﻣﮐﻧﻧﺎ تحويلها ﻣﺑﺎﺷرة إﻟﯽ ﺣﻘوق اﻟﻣﻟﮐﯾﺔ ﻓﻲ اﻟدﺧل اﻟﺷﺎﻣل حسب المعايير الدولية لإعداد التقارير المالية ؟ إذا أجبت عن هذه الأسئلة ، فأنا متأكد من أنك لن تقع أبداً في فخ العرض الخاطئ