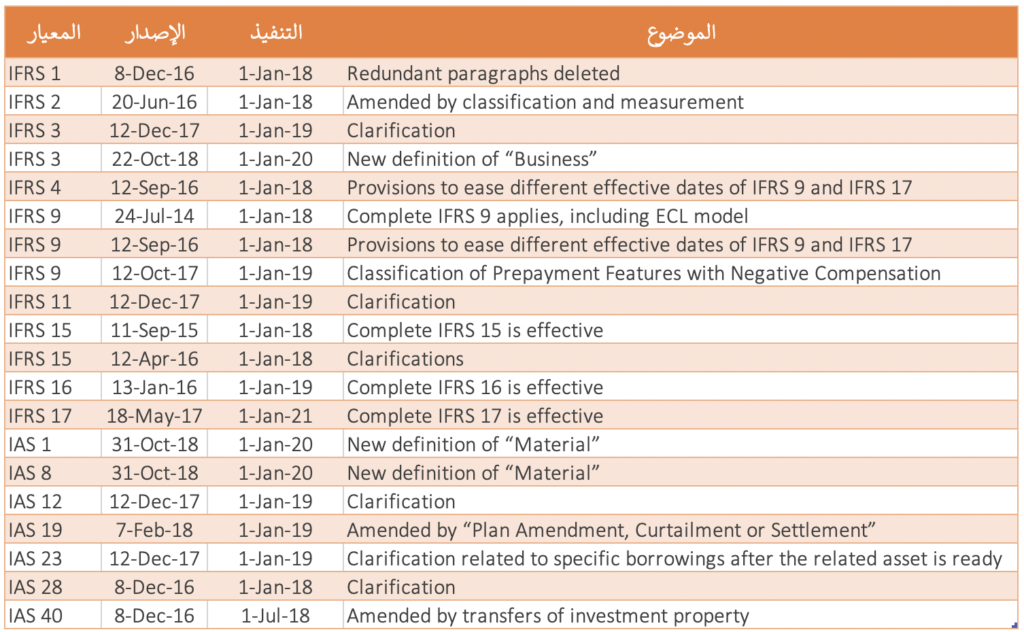

المعيار رقم (٩) الأدوات المالية القياسية الخاصة بالمعايير الدولية لإعداد التقارير المالية

إن معيار رقم 39 لم يعد ينطبق على بياناتك المالية للسنة المنتهية في 31 ديسمبر 2018 و يجب عليك إعداد بياناتك الماليه بموجب المعيار الدولي للتقارير المالية رقم ٩. يعتبر المعيار الدولي لإعداد التقارير المالية رقم 9 معقدًا حقاً ، وحتى إذا لم تكن تعمل في مؤسسة مالية ، فيجب عليك أن تتعرف على الأقل على المنهجية الجديدة الخاصة بمعالجة الديون المتعثره الخاصة بك.

المعيار رقم (١٥) الإيرادات من العقود مع العملاء

يطبق بشكل كامل و عليك نسيان المعيار الدولي رقم ١٨ إلى الأبد

المعيار رقم (٢) لإعداد التقارير المالية على أساس المشاركة

تم تعديل المعيار الدولي للتقارير المالية رقم 2 من خلال التوضيحات المتعلقة بتصنيف وقياس معاملات الدفع المستندة إلى السهم و بشكل أكثر تحديدا. يحتوي المعيار الدولي للتقارير المالية 2 حالياً على المتطلبات المحاسبية المتعلقة بمعالجة شروط الاستحقاق وعدم التسديد في معاملات الدفع المدفوعة بالأسهم النقدية.تمت إضافة التوجيهات بشأن معاملات الدفع المستندة إلى الأسهم مع ميزة صافي التسوية للخصم الضريبي.

أدخل المعيار الدولي لإعداد التقارير المالية رقم 2 متطلبات محاسبية جديدة لتعديلات معاملات الدفع على أساس الأسهم من السداد النقدي إلى التسوية يتم تطبيق جميع هذه التعديلات بأثر رجعي.

المعيار رقم (٤) عقود التأمين

هناك معياران جديدان هما المعيار الدولي لإعداد التقارير المالية رقم 9 والأدوات المالية وعقود التأمين الجديدة رقم 17 الخاصة بالتأجير ، والتي لها تواريخ مختلفة وقد يتسبب ذلك في بعض التناقضات والمتاعب في تقارير شركات التأمين لذلك يجب أن يزيل هذا التعديل هذه المشكلات بالسماح بخيارين لقضايا عقود التأمين : نهج التراكب و نهج التأجيل (هنا ، سيسمح للمنشأه بتطبيق معيار المحاسبة الدولي 39 بدلاً من المعيار الدولي للتقارير المالية 9 حتى يصبح معيار التقارير المالية رقم 17 ساريًا . كلا النهجين اختياري.

المعيار رقم (٢٨) الاستثمارات في الشركات الشقيقة والمشاريع المشتركة

تمت إضافة التوضيح الجديد إلى المعيار المحاسبي الدولي رقم 28.عندما كيان هو رأس المال الاستثماري أو منظمة مماثلة، يمكن أن ينتخب لقياس الاستثمار في مشروع مشترك أو الزميلة بالقيمة العادلة من خلال الربح أو الخسارة في توافق مع IFRS 9 (أي طريقة حقوق الملكية).أوضح التعديل أن هذا الخيار متاح على أساس الاستثمار عن طريق الاستثمار عند الاعتراف الأولي (لا حاجة للتقدم للمحفظه بأكملها).

المعيار رقم (٤٠) الاستثمار العقاري

ينطبق هذا التعديل على الفترات التي تبدأ في أو بعد 1 يوليو 2018 (لا داعي للتقدم بطلب للبيانات السنوية للسنة المنتهية في 31 ديسمبر 2018).أوضح التعديل عمليات نقل التصنيف من أو إلى عقار استثماري.مثل هذا النقل ممكن فقط عندما يكون هناك دليل على تغيير في الاستخدام.ومع ذلك ، فإن التغيير في نوايا الإدارة لاستخدامات الأصل ليس دليلاً على حدوث تغيير في الاستخدام.

المعايير والتعديلات سارية اعتبارًا من 1 يناير 2019

المعيار رقم (١٦) التأجير

يصبح ساري المفعول من المحتمل أن يكون هذا هو أكبر تغيير له أكبر تأثير على البيانات المالية ومقدار العمل المطلوب لتحقيق ذلك.اﻟﻤﺤﺎﺳﺒﺔ اﻟﺪوﻟﻲ اﻟﻘﺪﻳﻢ 17 ﻳﺤﻞ ﻣﺤﻞ ﻋﻘﻮد اﻹﻳﺠﺎر وﻳﺘﻌﺬر ﻋﻠﻴﻚ ﺗﻄﺒﻴﻘﻪ.لذا ، من الأفضل أن تبدأ مراجعة عقود الإيجار لتحديد ما إذا كان لديك عقد إيجار أم لا.إذا كنت مستأجرًا مع بعض عقود الإيجار التشغيلي ، فأنت بحاجة إلى البدء في التعرف على التزامات التأجير وأصول حق الاستخدام بدلاً من تقييد جميع الدفعات مباشرة في الربح أو الخسارة.

المعيار رقم (١٩) فوائد الموظفين

يتعلق التعديل بتغيرات خطة المنافع المحددة ، مثل تعديل الخطة ، وتقليصها وتسويتها.في كل من هذه التغييرات ، يجب عليك إعادة تقييم التزاماتك بمزايا المنافع المحددة وهذا واضح حتى قبل تغيير معيار المحاسبة الدولي 19 الجديد.ومع ذلك ، ينص تحديث معيار المحاسبة الدولي 19 على أنه يجب عليك استخدام نفس الافتراضات لحساب تكلفة الخدمة الحالية وصافي الفائدة للفترة بعد التغيير الذي استخدمته لإعادة القياس نفسه (وليس الافتراضات الأصلية). أوﺿﺢ ﺗﺣدﯾث ﻣﻌﯾﺎر اﻟﻣﺣﺎﺳﺑﺔ اﻟدوﻟﻲ رﻗم (19) ﺗﺄﺛﯾر ﺗﻐﯾرات اﻟﺧطﺔ (اﻟﺗﻌدﯾل أو اﻟﺗﺳوﯾﺔ أو اﻟﺳداد) ﻋﻟﯽ ﺳﻘف اﻷﺻول

المعيار رقم (٣) دمج الأعمال و المعيار رقم (١١) العمليات المشتركه

يرتبط كلا التعديلين ارتباطًا وثيقًا ويتعاملان مع التغييرات في تركيبة المجموعة.و بشكل أكثر تحديدًا،إذا حصلت المنشأة على سيطرة على كيان آخر أصبحت “عملية مشتركة” (أي أصبحت العملية المشتركة تابعة) ، فعندئذ يقوم المسيطر بإعادة تقييم الفائدة السابقة في الشركة التابعة.إذا حصلت المنشأة على سيطرة مشتركة على كيان آخر ينتج “عملية مشتركة” ، فإن المستثمر لا يعيد تقييم الفائدة السابقة في “العملية المشتركة”.

المعيار رقم (٩) الأدوات المالية

لقد كان المعيار الدولي للتقارير المالية رقم 9 ساري المفعول اعتبارًا من يناير 2018 ، ولكن بعد عامه الأول ، لدينا تعديل.يتعلق هذا التعديل بتصنيف بعض الأصول المالية ، وتحديدًا تلك ذات خيارات الدفع المسبق المحددة.اسمحوا لي أن أشرح هذا أكثر قليلا منذ تلقيت بعض الأسئلة ما هو التعويض السلبي في خيار الدفع المسبق.يجب تصنيف الأصول المالية كما في التكلفة المطفأة فقط عندما تستوفي اختبارين : اختبار نموذج العمل ، و اختبار خصائص التدفقات النقدية التعاقدية.

ومع ذلك ، عندما يقوم المقرضون (البنوك في معظم الحالات) بتوليد قروض ذات ميزات مسبقة الدفع مع تعويضات سلبية ، فإن المشكلة تكمن في أن التدفقات النقدية من هذه القروض قد لا تمثل فقط مدفوعات أصل وفائدة ، وبالتالي فإن القرض لن يفي بخصائص التدفقات النقدية التعاقدية. ونتيجة لذلك ، لا يمكن تصنيف جميع القروض ذات ميزات الدفع المسبق المماثلة بالتكلفة المطفأة.

ما هي ميزة الدفع المسبق مع التعويض السلبي؟تعني خاصية الدفع المسبق أن المقترض يمكنه سداد القرض في وقت أبكر مما هو عليه وفقًا للجدول الأصلي.في بعض الأحيان ، قد يسمح العقد للمقترض بتسديد القرض بمبلغ يحسب على أساس القيمة العادلة للقرض (أي التدفقات النقدية المخصومة بسعر السوق الحالي) ، وليس بتكلفة الإطفاء.في هذه الحالة ، يمكن أن يحدث أن تكون القيمة العادلة للقرض في تاريخ السداد أقل من المبلغ المستحق وأن المقرض يجب عليه قبول الدفعة الأقل.

في هذه الحالة ، يقدم المقرض فعليًا تعويضًا للمقترض ، أو يقال على وجه التحديد – يتضمن هذا الدفع المسبق جزءًا من التعويض من المقرض إلى المقترض.وهذا التعويض يمثل مشكلة بالضبط ، لأنه لا يمثل التدفق النقدي الناشئ عن مدفوعات الفائدة والمبلغ الأصلي.

أدخل التعديل الأخير للمعايير الدولية للتقارير المالية رقم 9 ما يسمى بإستثناء النطاق الضيق إلى قواعد التصنيف التي يمكن قياسها لأصول مالية مماثلة بالتكلفة المطفأة أو بالقيمة العادلة من خلال الدخل الشامل,بالإضافة إلى التغييرات المتعلقة بتصنيف الأصول المالية مع خيارات الدفع المسبق ، أوضح هذا التعديل أيضا المحاسبة عن تعديل المطلوبات المالية.

المعيار رقم (١٢) ضريبة الدخل

إن التعديل في معيار المحاسبة الدولي 12 هو توضيح أكثر من كونه تغيير جوهري.يشمل توضيح وقياس الضرائب الحالية والمؤجلة على توزيعات الأرباح.

المعيار رقم (٢٣) تكاليف الاقتراض

تم تعديل معيار المحاسبة الدولي 23 بالإيضاح.إذا أن أي اقتراض محدد بعد أن يكون الأصل ذو الصلة جاهزًا ، يصبح هذا الاقتراض جزءًا من الاقتراض العام . ويعني ذلك أنه يجب عليك حساب معدل الرسملة على القروض العامة مع أخذ الاقتراض المحدد على الأصل المكتمل في الاعتبار (إذا كان معلقة).